親の介護や認知症・ 相続・死後の不安をスッキリ解決!

初めての方はこちらのオススメ記事をお読みください一覧はこちら

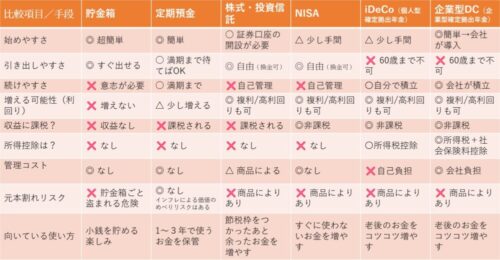

老後資金はどこに置く?6つの選択肢を徹底比較!

毎日更新ブログ 1572日め

「家族の終活」コンダクター

笑顔をひろげる司法書士事務所

ともえみの

山口良里子(やまぐちよりこ)です

親のこれから、死後のこと

自分のこれから、死後のこと

なんだかチョット

気になるあなたのために

毎日ブログを書いてます

目次

「老後のお金」どこに置く?!

「ともえみ」事務所

401K(確定拠出年金)制度を導入しました!

ということで

昨日は「401Kって結局なんなん?」

モンダイを解説

が!

「401Kはなんとなくわかったけど、、

60歳まで割れない貯金箱なんてヒドイ~~」

という声をいただきまして

そこで今回は

現役世代の「老後のお金」

どこに置く?モンダイについて

昔ながらの

•貯金箱

•定期預金

•株式・投資信託

に加え、

いま注目の

•NISA

•iDeCo(個人型DC)

•401K(企業型DC)

の6つの選択肢を見てみます

昔ながらのお金の置き場3つ

💰①貯金箱

•始めやすさ:超カンタン!

•引き出しやすさ:すぐ出せる(自由すぎ)

•運用益:ゼロ

•限度:無制限

•控除:なし

•向いてる人:小銭を貯める楽しみ派

→ やまよりは、趣味で貯金箱愛用中。

①サイフの小銭は全部ココ(ルーティン)

②たまにジャラジャラ音を聞く(癒し音)

③割るときの達成感が最高さ~

🏦②定期預金

•始めやすさ:銀行口座があればOK

•引き出しやすさ:満期まで基本ガマン(途中解約OK)

•運用益:ほんの少し増える。課税されます

•管理 :銀行におまかせ

•限度:無制限

•控除:なし

•向いてる人:お金を安全に保管したい人

→簡単安全だがほぼ増えないのが問題

・「老後」より「そのうちつかうお金」を保管する場所として最適

📈③株式・投資信託

•始めやすさ:証券口座を開設する必要あり

•引き出しやすさ:いつでもOK

•運用益:商品により高め。

・利益がでたら課税されます

•管理:商品選びとリスク管理が必要

•限度:無制限

•控除:なし

•向いてる人:投資慣れしてる人、節税枠を使い切った人

→高利回りが狙えるが、元本割れすることも。

・増えたら増えたで、収益に税金がかります

・いつでも換金できるので「老後資金」が貯まりやすいかは不明(意志のチカラ×テクニックが必要)

【積立×運用×節税】新しいお金の置き場3つ

🧾④NISA(ニーサ)

•始めやすさ:証券口座+ニーサへ申込(やや面倒)

•引き出しやすさ:いつでもOK

•運用益:商品により高め。利益に課税されない!

•管理:商品選びとリスク管理が必要

•限度:年間の限度額が決まっている

•控除:なし

•向いてる人:投資初心者 ちょっと試したい

→③と同じ投資信託へ投資して利益がでても「課税されない」

・同じ投資をするなら、まずは「ニーサ枠を埋める」のがおススメ

・いつでも換金できるので「老後資金」が貯まりやすいかは不明(意志のチカラ×テクニックが必要)

💼⑤iDeCo(個人型DC/個人型401K)

•始めやすさ:証券口座+イデコへ申込(やや面倒)

•引き出しやすさ:60歳まで引き出せない

•運用益:商品により高め。利益に課税されない!

•管理:商品選びとリスク管理が必要

+管理費用がかかる

•限度:月々の限度額が決まっている

•控除:所得税の控除あり→手取りUP

•向いてる人:老後の資金をコツコツ貯めたい

→ 運用益が非課税さらに、所得税の控除にもなりお得

・毎月積立×60歳まで引き出せないので

「意志のチカラ」がなくても「老後の資金」が貯まります

🏢⑥401K(企業型DC)

•始めやすさ:会社が導入(超カンタン)

•引き出しやすさ:60歳まで引き出せない

•運用益:商品により高め。利益に課税されない!

•管理:商品選びとリスク管理が必要

+管理費用は会社もち(運用コストゼロ)

•限度:月々の限度額が決まっている

•控除:所得税&社会保険料の控除あり→手取りUP◎

•向いてる人:老後の資金をコツコツ貯めたい

→イデコと仕組みは同じだが、

管理コストは会社持ち&社会保険料も減る点がイデコよりお得なポイント

・毎月積立×60歳まで引き出せないので

「意志のチカラ」がなくても「老後の資金」が貯まります

📊 【お金の置き場】比較表はこちら!

→6つの置き場を「始めやすさ」「税制メリット」「元本割れ」などで徹底比較!(やまより調べ)

定期預金は

簡単で元本割れはしませんが

インフレにより、

実質価値が目減りするという

デメリットがあります。

401Kは

「60歳まで出せない」ので

「短期の資金の置き場」としては最悪ですが

長期分散×高利回り×節税メリットが

「老後の資金の置き場」としては最適

お金の置き場には

いい面も悪い面もあります。

自分のお金の使い道ごとに

上手に使い分けていきましょう。

結論

老後のお金をどこに置く?

会社に制度があるなら、企業型DCを

ないなら、iDeCoを使いましょう

とはいえ、

会社に制度が導入されても

「自分がやるか?」はまた別問題

明日は

ともえみメンバー限定

ともえみ流生前対策コンサルティング401K特別編

実況中継スタートします!

ではまた明日!

自分はどうするか?

ともえみ流の考え方をお伝えします

関連記事

2024年12月16日 自分の納骨と実家の墓じまい~両方お願いしたいあなたへ~

2024年12月16日 自分の納骨と実家の墓じまい~両方お願いしたいあなたへ~- 2024年3月22日 【感謝】毎日ブログが3周年を迎えました

- 2024年12月12日 もうすぐクリスマス【年内27日まで】ご相談はお早めに

- 2023年12月19日 いよいよ一気にやっつける!そんな時こそチャンスです

家族信託専門

司法書士

| 名前 | 山口 良里子 (やまより) |

|---|---|

| 住まい | 大阪府 |

カテゴリー

- おすすめ (24)

- 親のことが心配 (95)

- 認知症・介護 (54)

- 住みかえ・老人ホーム (3)

- 実家・不動産 (20)

- 空き家・いらない不動産 (2)

- 葬儀・お墓 (9)

- 親が他界(相続) (7)

- 自分のことが心配 (26)

- 老後のお金 (7)

- 子どもがいない (12)

- 夫が他界(相続) (4)

- おひとりさま (2)

- 片づけ・断捨離・生前整理 (1)

- 生前対策の種類 (121)

- ともえみ事務所について (132)

- やまよりの部屋 (307)

- 仕事への想い(ともえみ流) (31)

- 趣味のこと (37)

- 家族のこと (10)

- 毎日が楽しい (229)

人気記事(トータル)

人気記事(月間)

まだデータがありません。

月別記事

- 2026年2月 (1)

- 2026年1月 (1)

- 2025年12月 (6)

- 2025年11月 (8)

- 2025年10月 (9)

- 2025年7月 (14)

- 2025年6月 (4)

- 2025年2月 (3)

- 2025年1月 (14)

- 2024年12月 (16)

- 2024年11月 (24)

- 2024年10月 (8)

- 2024年9月 (12)

- 2024年8月 (20)

- 2024年7月 (21)

- 2024年6月 (26)

- 2024年5月 (26)

- 2024年4月 (23)

- 2024年3月 (25)

- 2024年2月 (26)

- 2024年1月 (28)

- 2023年12月 (31)

- 2023年11月 (30)

- 2023年10月 (31)

- 2023年9月 (30)

- 2023年8月 (30)

- 2023年7月 (31)

- 2023年6月 (30)

- 2023年5月 (31)

- 2023年4月 (30)

- 2023年3月 (31)

- 2023年2月 (28)

- 2023年1月 (23)

Profile

【安心な老後としあわせな相続を実現します】

はじめまして!「司法書士事務所 ともえみ」代表山口良里子(やまぐちよりこ)です。

「ともに笑顔に」を合言葉に、お客様とそのご家族、かかわるすべての方々がより安心で、より幸せに満ちた毎日を過ごせるよう最先端の法律の制度を駆使した「ともえみ流☆生前対策」をご提案、実行までをサポートします。

解決実績2800件

相続・遺言・家族信託・おひとりさま支援など、お客様お一人おひとりに寄り添い、20年先の未来を見据えた「実践的な解決」が得意です。

人生100年時代。

大切な誰かに頼るときも、頼られるときも、何があっても大丈夫。

いつも笑顔で「頼れるあんしん」をお届けします。